本紙が新年特集号に合わせて実施したアンケート調査によると、コロナ禍でユーザーが重視するようになった傾向に、サプライチェーンの見直しに関わる項目が目立った。自社の対応として情報連携の強化や在庫量の見直しに取組む傾向も伺える。

質問Bの①では自社のユーザーがコロナ禍前と比較して重視する傾向が強くなったと感じるものを聞いてニーズの変化を探った。

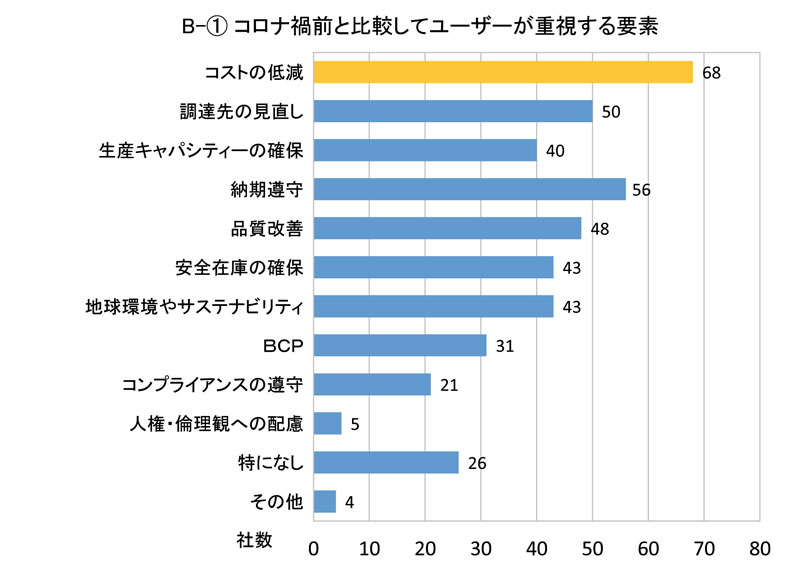

最多回答になったのは「コストの低減」で35・2%(68社)。コロナ禍以前からサプライヤーに対して潜在的に強いニーズだが、材料やエネルギー高騰を受けてコスト意識がさらに高まったものと推測できる。

次いで多い回答が「納期遵守」で29・0%(56社)。部品不足が継続しており慢性的に納期遅延が発生しているサプライチェーン下で同項目のニーズは高い。次いで多い回答が「調達先の見直し」(25・9%、50社)、「品質改善」(24・9%、48社)、「安全在庫の確保」(22・3%、43社)、「地球環境やサステナビリティ」(同)、「生産キャパシティーの確保」(20・7%、40社)だった。在庫や生産キャパに関する回答は、前述同様顧客のサプライチェーン見直しにともなうニーズの強さが伺える。コロナ禍を機にサプライチェーンの変化が進み、「納期遵守」「調達先の見直し」「安全在庫の確保」といったニーズは今後も強まりそうだ。

さらに注目したいのが「地球環境やサステナビリティ」のニーズだ。今年はGX(グリーントランスフォーメーション)やカーボンニュートラルへの取組みが強まると予測される。親事業者がサプライヤーを巻き込んで供給プロセス全体でこれら目標を達成させようと動くケースが増えそうだ。サプライヤー側としては「コスト低減」や「品質改善」といったこれまでのニーズに替わる新たな価値として戦略的に取り組みたい。このほかに「BCP」(16・1%、31社)、「コンプライアンスの遵守」(10・9%、21社)の回答もあった。

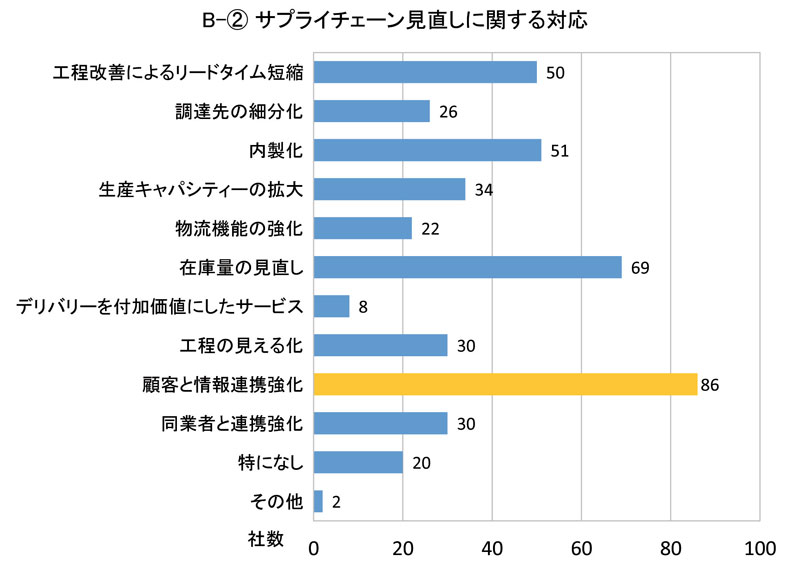

質問Bの②ではサプライチェーン見直しが課題となる中で自社の対応を聞いた。最多回答は「顧客と情報連携強化」で44・6%(86社)だった。コロナ禍では親事業者の生産計画の不透明さからサプライヤー本来の供給能力が活かしきれないケースが顕著に目立った。発注側とメーカーの間に立つ商社は情報連携能力が業績に直接影響してくるため益々重要な取り組みとなる。

次いで多い回答が「在庫量の見直し」(35・8%、69社)。受注予測が難しい中での生産体制や短納期対応で在庫量の見直しを図る企業は多い。「内製化」(26・4%、51社)、「工程改善によるリードタイム短縮」(25・9%、50社)といった従来からの供給スピードに関わる取組みも回答が目立った。このほかの回答は次の通り。

「生産キャパシティーの拡大」(17・6%、34社)、「工程の見える化」(15・5%、30社)、「同業者と連携強化」(15・5%、30社)、「調達先の細分化」(13・5%、26社)、「物流機能の強化」(11・4%、22社)、「デリバリーを付加価値にしたサービス」(4・1%、8社)。

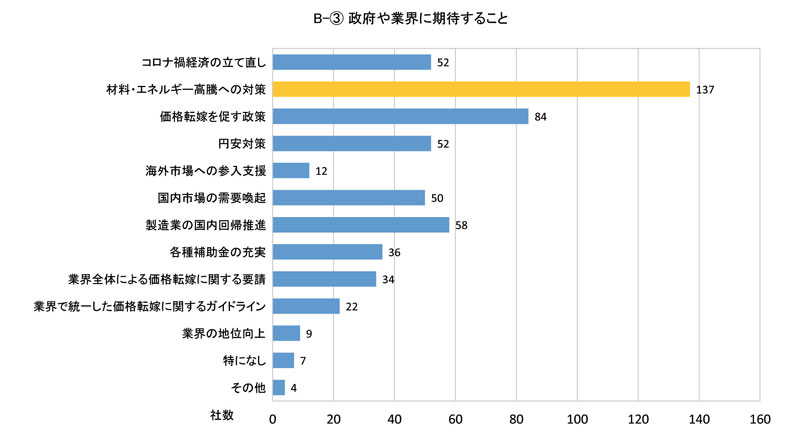

質問Bの③では政府や業界に期待することを聞いた。

最多は「材料・エネルギー高騰への対策」(71・0%、137社)で7割の回答を占めた。材料から副資材、電気代等の高止まりが続いている。産業全体の経済状況に最も大きく影響している問題であり政府は喫緊の対策が求められる。次いで多い回答が「価格転嫁を促す政策」(43・5%、84社)。資源高対策だけでなく、下請け企業が価格転嫁を促進できる政策までを求めていることが伺える。

このほかに多い回答として「製造業の国内回帰推進」(30・1%、58社)、「コロナ禍経済の立て直し」(26・9%、52社)、「円安対策」(同)、「国内市場の需要喚起」(25・9%、50社)があった(その他回答はグラフ参照)。