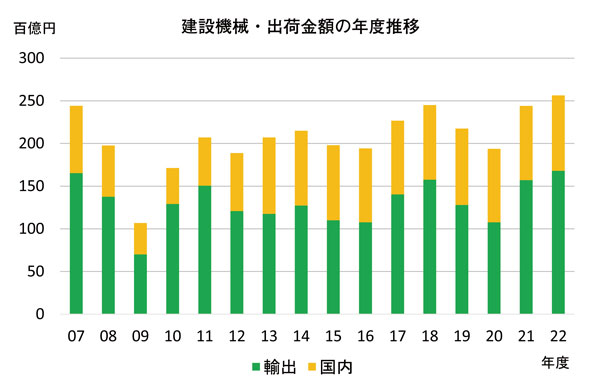

(一社)日本建設機械工業会が2月24日に行った記者会見によると、2022年度の建設機械の出荷金額は、国内が微増、輸出は堅調に推移して、前年度比5%増の2兆5632億円と予測している。これはピークの18年度を超える水準となる。

国内は、通年で安定した公共投資が継続、民間設備投資の回復もあり微増を予測。これにより同2%増の8832億円と2年連続の増加を予測。これは昨年8月時の予測から1ポイントの上方修正となる。

輸出は21年度に続き3大市場の北米、欧州、アジアを中心にさらに増加すると予測。通年で同7%増の1兆6800億円と国内と同じく2年連続の増加を予測。これは昨年8月時の予測から2ポイントの上方修正となる。

機種別にみると道路機械を除いて8機種全てが増加の予測。主力の油圧ショベルは21年度から続く国内生産が増加。海外も堅調に推移するとした。注目したいのは輸出の伸びだ。現地生産化が進む建設機械は、輸出がリーマンショック前の07年を超える水準には至らずこれまで推移してきたが、22年は、はじめてこの水準を超える数値を予測している。

同会会員アンケートによる需要予測を見ると、公共投資は21年下期の「増加」予測が18%に対して、22年上期は27%、下期が38%と増加の見方が強まっている。一方、民間設備投資は21年度から22年度を通じて横ばいが6割超と大勢を占めている。

海外需要で見ると、北米は21年度が全ての会員が「増加」と回答。22年度も7割超が「増加」を予測している。欧州も同じく7割弱が「増加」予測。中国を除くアジアは「横ばい」回答が4割、「増加」回答が5割だった。現地メーカーのシェアが増えている中国は、減少の見方が強い。21年度は「減少」が5割に対して22年度が4割。「横ばい」が26%とウエイトを伸ばしている。中国向けは10年をピークに減少がさらに進むと思われ、一方で北米向けが出荷ウエイトを伸ばしている。

なお、21年度は新型コロナウイルス感染拡大の影響による需要減から大きく回復して、出荷金額は前年度比26%増の2兆4404億円を見込んでいる。国内は同1%増の8699億円となり2年ぶりの増加。輸出は同46%増の1兆5704億円で3年ぶりの増加が見込まれる。

なお今回の予測に2月24日に勃発したロシアのウクライナ侵攻によるリスク影響は含まれていない。